— รับปิดบริษัท · จดเลิก · ชำระบัญชี

รับปิดบริษัท จดเลิกกิจการ ครบวงจร โดยผู้เชี่ยวชาญ

บริษัท ไทย รีจิสเตอร์ จำกัด ให้บริการด้านรับปิดบริษัท แบบครบวงจร โดยเป็นผู้ให้บริการภาคเอกชนที่ช่วยดำเนินการและให้คำปรึกษาในการปิดกิจการอย่างถูกต้องตามขั้นตอนที่กฎหมายกำหนด โดยไม่ใช่หน่วยงานราชการหรือหน่วยงานของรัฐ เรามุ่งเน้นการอำนวยความสะดวกให้เจ้าของธุรกิจ ตั้งแต่การเตรียมเอกสาร ประสานงาน และดำเนินกระบวนการต่าง ๆ ที่เกี่ยวข้อง เพื่อให้การปิดบริษัทเป็นไปอย่างราบรื่น ถูกต้อง และลดความยุ่งยากของผู้ประกอบการอย่างสูงสุด

ประเมินราคาก่อนเริ่ม · ไม่มีค่ามัดจำ · ปิดจบแล้วได้หนังสือเสร็จการชำระบัญชี

- สอบทานโดยผู้สอบบัญชีรับอนุญาต (CPA)

- ปิดครบทั้งกรมพัฒน์ + สรรพากร + ประกันสังคม

- รองรับบริษัทไทย & บริษัทต่างชาติ/ญี่ปุ่น

- ดูแลถึงวันได้หนังสือเสร็จการชำระบัญชี

— ทำไมต้องรีบปิด

บริษัทที่ไม่ได้ใช้แล้ว ไม่ได้แปลว่าไม่มีภาระ

ตราบที่ยังไม่จดเลิกให้ถูกต้อง หน้าที่ตามกฎหมายของกรรมการยังเดินอยู่ทุกวัน — และนี่คือสิ่งที่กำลังสะสมอยู่เงียบๆ

01 ค่าปิดงบทุกปี ทั้งที่ไม่มีรายได้

บริษัทที่ยังไม่จดเลิก ยังมีหน้าที่ส่งงบการเงินและยื่นภาษีทุกปี ต้องจ้างบัญชี-ผู้สอบบัญชีต่อเนื่อง เป็นเงินก้อนที่จ่ายฟรีทุกปี

02 ค่าปรับสะสม — ยิ่งทิ้งนานยิ่งบาน

ไม่ส่งงบ = ค่าปรับกรมพัฒน์ + สรรพากร เดินสะสมไปเรื่อยๆ ทั้งของบริษัทและของกรรมการเป็นรายบุคคล

03 เสี่ยงหมายเรียก — เป็นคดีอาญา

ละเลยการนำส่งงบ อาจได้รับหมายเรียกจากกรมพัฒน์และตำรวจ ซึ่งถือเป็นความผิดทางอาญาที่ตามตัวกรรมการ

04 ด่านสรรพากรปี 2569 เข้มกว่าเดิม

ปัจจุบันสรรพากรขอตรวจสอบภาษีก่อนอนุมัติให้ปิดแทบทุกราย ปิดเองโดยไม่วางแผน มักติดค้างนานหลายเดือนถึงเป็นปี

05 กำไรสะสมค้าง = ภาษีที่มองไม่เห็น

ถ้าเลิกโดยยังมีกำไรสะสม อาจเจอภาระภาษีจากการแบ่งทรัพย์สินคืนผู้ถือหุ้น ที่วางแผนล่วงหน้าจะประหยัดได้

06 กรรมการต่างชาติยิ่งซับซ้อน

บริษัทที่มีผู้ถือหุ้น/กรรมการต่างชาติ มีเรื่อง work permit, visa, การส่งเงินคืนทุนข้ามประเทศ ที่ต้องจัดให้ถูกลำดับ

— แก่นของบริการนี้

การปิดบริษัทที่ "จบจริง" ไม่ใช่แค่ยื่นเอกสารจดเลิก

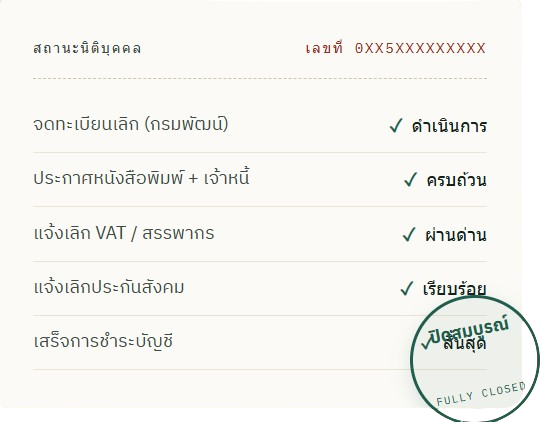

คนส่วนใหญ่คิดว่าปิดบริษัทคือไปกรมพัฒน์ครั้งเดียวแล้วจบ ความจริงคือมันมี 2 ด่านที่ต้องผ่าน — จดทะเบียนเลิกกับกรมพัฒน์ และเสร็จการชำระบัญชีที่ต้องเคลียร์สรรพากรให้สะอาดก่อน ด่านหลังนี่แหละที่ทำให้หลายเคสค้างเป็นปี

เป้าหมายของเราไม่ใช่ “ยื่นจดเลิก” — แต่คือพาบริษัทคุณไปถึงวันที่ได้รับหนังสือ เสร็จการชำระบัญชี โดยไม่มีหางภาษีตามมา

— ปิดกับเราทำงานยังไง

4 ขั้นตอน — คุณส่งเอกสาร ที่เหลือเราเดินให้

STEP 01

ประเมินฟรี

ส่งหนังสือรับรอง + งบล่าสุดให้เราดู เราประเมินสถานะภาษี ค่าปรับ และเสนอราคาแบบจบ ก่อนเริ่มจริง

STEP 02

วางแผนปิด

เคลียร์งบค้าง/ภาษีย้อนหลัง (ถ้ามี) วางลำดับให้ผ่านด่านสรรพากรเร็วที่สุด ลดค่าปรับให้ต่ำที่สุด

STEP 03

จดเลิก + ชำระบัญชี

ประชุมผู้ถือหุ้น ประกาศหนังสือพิมพ์ จดทะเบียนเลิก แจ้งเลิก VAT/ประกันสังคม จัดทำงบ ณ วันเลิก

STEP 04

เสร็จสมบูรณ์

ผ่านสรรพากร จดทะเบียนเสร็จการชำระบัญชี คุณได้เอกสารยืนยันว่านิติบุคคลสิ้นสุดอย่างสมบูรณ์

— ปิดกับเราทำงานยังไง

ปิดเอง vs ให้มืออาชีพปิดให้

ปิดบริษัทมีกว่า 10 ขั้นตอน ผูกกับ 3 หน่วยงาน และมีกรอบเวลาตามกฎหมายที่พลาดไม่ได้

ปิดเอง

- ต้องเข้าใจ ป.พ.พ. + ประมวลรัษฎากร + ขั้นตอน DBD เอง

- พลาดกรอบ 14 วัน / ประกาศ นสพ. = ยื่นใหม่ เสียเวลา

- ติดด่านสรรพากร ไม่รู้จะตอบข้อโต้แย้งยังไง ค้างเป็นปี

- ทำงบ ณ วันเลิกเองไม่ได้ ต้องมีผู้สอบบัญชีอยู่ดี

- เสี่ยงค่าปรับบานปลายจากความล่าช้า

ปิดกับเรา

- ผู้สอบบัญชีรับอนุญาตสอบทานทุกเคส

- คุมกรอบเวลาตามกฎหมายให้ ไม่ต้องกังวลพลาด

- วางแผนผ่านด่านสรรพากร + ลดค่าปรับให้ต่ำสุด

- ทำงบ ณ วันเลิก + รายงานชำระบัญชีครบชุด

- รู้ราคาตั้งแต่ต้น ไม่มีบวกเพิ่มกลางทาง

— เหมาะกับใคร

บริการนี้เหมาะ — และไม่เหมาะกับใคร

ปิดกับเรา

- ยังดำเนินธุรกิจอยู่ และยังไม่ตัดสินใจจะเลิกจริง

- ต้องการแค่ "ทิ้งไว้เฉยๆ" โดยไม่สนภาระที่ตามมา

- อยากได้ราคาถูกสุดโดยไม่สนว่าจะผ่านสรรพากรไหม

- มีคดี/ข้อพิพาททางการเงินที่ยังไม่จบ (ต้องเคลียร์ก่อน)

เหมาะ ถ้าคุณ…

- มีบริษัทที่เลิกใช้แล้ว อยากปิดให้จบ ไม่ต้องส่งงบทุกปี

- บริษัทร้าง/งบเปล่า อยากปิดเร็ว ค่าใช้จ่ายชัดเจน

- มีงบ/ภาษีค้างหลายปี และกลัวค่าปรับบานปลาย

- เป็นบริษัทต่างชาติ/ญี่ปุ่น ที่ต้องปิดให้ถูกตามระเบียบ

- อยากให้มีผู้สอบบัญชีดูแล ไม่อยากเดินเรื่องราชการเอง

— เสียงจากผู้ใช้บริการ

ปิดจบแล้ว หลับสบายขึ้นจริง

— ก่อนตัดสินใจปิด

คำถามที่พบบ่อย

คลิกที่หัวข้อเพื่อดูคำตอบ

ปิดบริษัทใช้เวลานานไหม?

ขึ้นกับสถานะบริษัท กรณีงบเปล่าพร้อมเอกสารครบจะเร็วที่สุด ส่วนเคสที่มีงบ/ภาษีค้างหรือต้องผ่านการตรวจสอบจากสรรพากร อาจใช้เวลาหลายเดือนถึงเป็นปี เพราะปัจจุบันสรรพากรขอตรวจสอบก่อนอนุมัติให้ปิดเกือบทุกราย เราจะประเมินกรอบเวลาให้ทราบตั้งแต่ต้น

ทิ้งบริษัทไว้เฉยๆ ไม่ปิดได้ไหม?

ไม่แนะนำ เพราะตราบที่ยังไม่จดเลิก บริษัทยังมีหน้าที่ส่งงบและยื่นภาษีทุกปี ค่าปรับจะสะสมทั้งของบริษัทและของกรรมการ และอาจได้รับหมายเรียกซึ่งเป็นความผิดทางอาญา การปิดให้ถูกต้องคือการตัดภาระทั้งหมดให้จบ

มีงบค้างหลายปี / ไม่เคยส่งงบเลย ปิดได้ไหม?

ได้ แต่ต้องจัดทำและนำส่งงบที่ค้างพร้อมยื่นภาษีย้อนหลังให้ครบก่อน เราช่วยวางแผนเพื่อให้ค่าปรับต่ำที่สุดและดำเนินการให้ครบจนปิดได้ — นี่คือแพ็กเกจ “ปิด + ทำบัญชีย้อนหลัง”

บริษัทต่างชาติ / กรรมการญี่ปุ่น ปิดได้ไหม?

ได้ เรามีประสบการณ์ดูแลบริษัทที่มีผู้ถือหุ้นและกรรมการต่างชาติ รวมถึงเรื่องการคืนทุนข้ามประเทศและการประสานเอกสารที่เกี่ยวข้อง สามารถสื่อสารและจัดทำเอกสารเป็นภาษาอังกฤษได้

ต้องเก็บเอกสารหลังปิดไหม?

ตามกฎหมาย หลังเสร็จการชำระบัญชี ยังต้องเก็บสมุดบัญชีและเอกสารที่เกี่ยวข้องไว้ตามระยะเวลาที่กฎหมายกำหนด เรามีบริการดูแลและให้คำแนะนำเรื่องการจัดเก็บเอกสารส่วนนี้ด้วย

ปรึกษาก่อนได้ไหม ยังไม่พร้อมจ้าง?

ได้ครับ การประเมินสถานะและเสนอราคาเป็นบริการฟรี ส่งหนังสือรับรองและงบล่าสุดมาให้เราดู แล้วเราจะบอกได้ว่าเคสของคุณปิดได้เลยหรือต้องเคลียร์อะไรก่อน รวมถึงค่าใช้จ่ายโดยประมาณ

— เริ่มต้นวันนี้

ทุกเดือนที่รอ คือค่าปรับที่เดินต่อ —

ปิดให้จบ ตั้งแต่วันนี้

แอดไลน์คุยกับทีมงานได้ทันที ไม่มีค่ามัดจำ ไม่มีข้อผูกมัด