เอกสารสูญหายหมด ไม่ได้ทำบัญชีเลย จะเลิกกิจการได้ไหม? มีทางออกอย่างไร?

สรุปสั้น 5 ข้อ

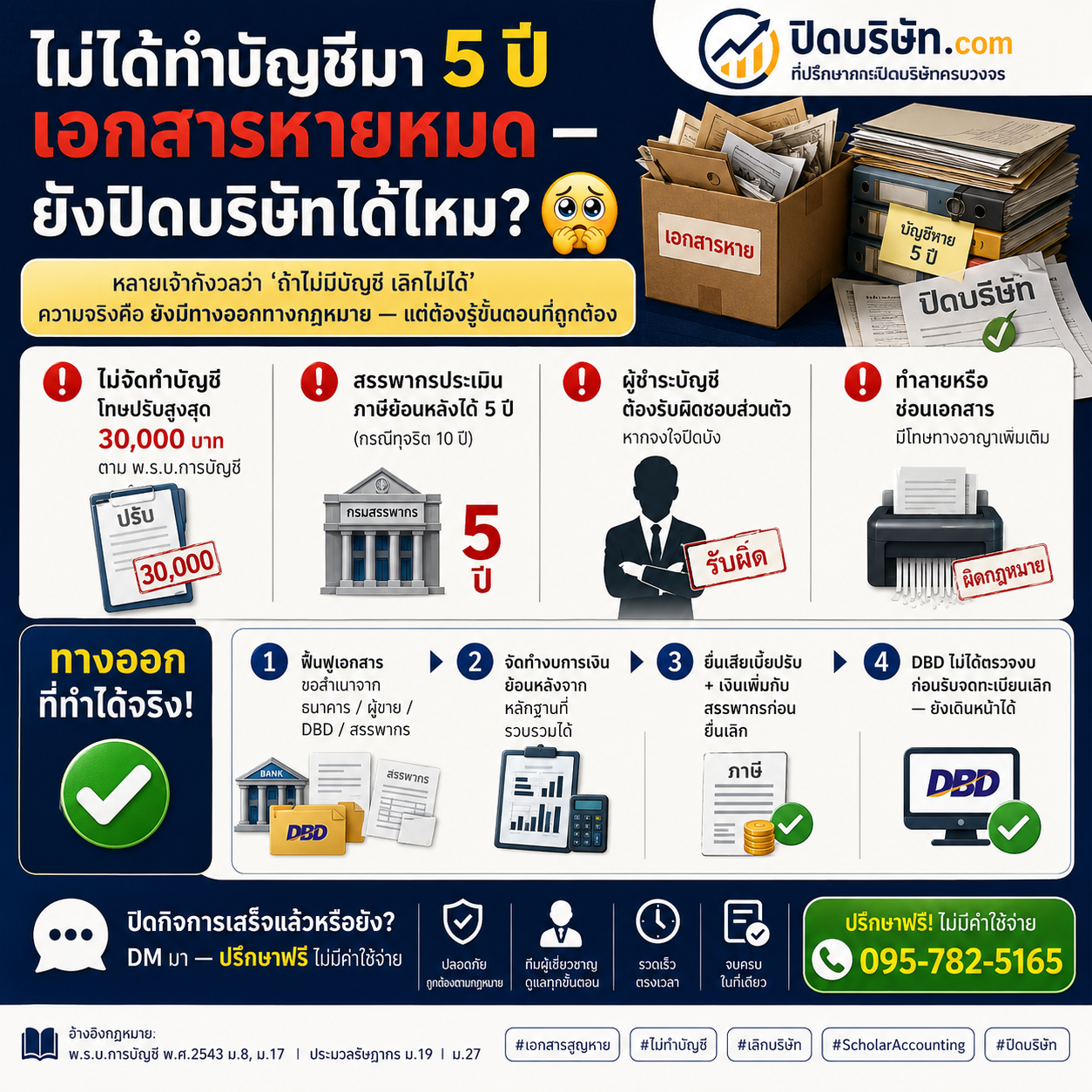

– ยังเลิกกิจการได้ DBD ไม่ได้ตรวจงบก่อนรับจดทะเบียนเลิก แต่ต้องยอมรับโทษตาม พ.ร.บ.การบัญชี และจัดการกับสรรพากร

– โทษตาม พ.ร.บ.การบัญชี พ.ศ.2543 สำหรับการไม่จัดทำบัญชี: ปรับสูงสุด 30,000 บาท

– ต้องรวบรวมเอกสารทดแทนจากธนาคาร DBD กรมสรรพากร และคู่ค้า เพื่อฟื้นฟูบัญชีและยื่นภาษีย้อนหลัง

– สรรพากรมีสิทธิ์ประเมินภาษีย้อนหลังสูงสุด 5 ปี ยิ่งรีบจัดการยิ่งได้ยอดที่แน่นอน

สถานการณ์ที่พบบ่อย: ทำไมบัญชีถึงสูญหายหรือขาดตอน?

เจ้าของกิจการหลายรายที่ต้องการเลิกกิจการต้องเผชิญกับความจริงที่น่าปวดหัว: ไม่ได้ทำบัญชีมาหลายปี หรือเอกสารทางบัญชีสูญหายจากเหตุต่างๆ ไม่ว่าจะเป็นน้ำท่วม ไฟไหม้ สำนักงานย้าย หรือเพียงแค่ไม่เคยจัดทำมาตั้งแต่ต้น

ความเชื่อที่ผิดคือ ‘ไม่มีบัญชีก็เลิกกิจการไม่ได้’ ความจริงคือสามารถเลิกได้ แต่มีขั้นตอนและโทษที่ต้องจัดการก่อน

โทษตาม พ.ร.บ.การบัญชี พ.ศ.2543

พระราชบัญญัติการบัญชี พ.ศ.2543 กำหนดให้ผู้มีหน้าที่จัดทำบัญชีต้องจัดทำบัญชีและเก็บรักษาเอกสารประกอบการลงบัญชีไม่น้อยกว่า 5 ปี การไม่ปฏิบัติตามมีโทษดังนี้

| ความผิด | โทษปรับสูงสุด |

| ไม่จัดทำบัญชีตามที่กฎหมายกำหนด | 30,000 บาท |

| ไม่ส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า | 50,000 บาท |

| ไม่เก็บรักษาเอกสารบัญชีครบ 5 ปี | 10,000 บาท |

| บัญชีไม่แสดงสถานะที่แท้จริง | 10,000 บาท |

นอกจากโทษปรับ ยังมีภาระภาษีย้อนหลังที่ต้องจัดการกับสรรพากร ซึ่งมักมีผลกระทบทางการเงินมากกว่าค่าปรับตาม พ.ร.บ.การบัญชีเสียอีก

ขั้นตอนการฟื้นฟูเอกสารทดแทน

ขั้นตอนที่ 1 — ขอ Statement จากธนาคาร: ขอรายการเดินบัญชีย้อนหลัง 5–7 ปีจากธนาคารทุกแห่งที่บริษัทมีบัญชี เพื่อใช้เป็นฐานในการสร้างบัญชีใหม่

ขั้นตอนที่ 2 — ขอสำเนาเอกสารจากกรมสรรพากร: สามารถขอสำเนาแบบภาษีที่เคยยื่นไว้ (ถ้ายื่น) รวมถึงข้อมูล VAT Input/Output จากระบบ e-FILING

ขั้นตอนที่ 3 — ขอสำเนางบการเงินจาก DBD: หากเคยยื่นงบการเงินบางปีไว้ที่ DBD สามารถขอสำเนาได้จากระบบออนไลน์

ขั้นตอนที่ 4 — ติดต่อคู่ค้า: ขอสำเนาใบแจ้งหนี้ ใบส่งของ และใบกำกับภาษีจากผู้ขาย/ลูกค้าที่ยังติดต่อได้

ขั้นตอนที่ 5 — จ้างนักบัญชีฟื้นฟูบัญชีย้อนหลัง: นำข้อมูลทั้งหมดที่รวบรวมได้มาสร้างบัญชีย้อนหลัง แม้จะไม่สมบูรณ์ 100% แต่ดีกว่าไม่มีเลย

การประสานงานกับกรมสรรพากร

หลังฟื้นฟูบัญชีแล้ว ต้องยื่นแบบภาษีที่ขาดทั้งหมด ได้แก่ ภ.ง.ด.50 ที่ขาด ภ.พ.30 ที่ขาด และ ภ.ง.ด.1/3/53 ที่ขาด พร้อมชำระเงินเพิ่ม 1.5% ต่อเดือนและเบี้ยปรับตามที่กฎหมายกำหนด

สรรพากรมักยินดีให้ยื่นย้อนหลังมากกว่าการที่ผู้ประกอบการหนีไม่ยื่นเลย และอาจลดเบี้ยปรับได้หากผู้ประกอบการเข้ามาสมัครใจแจ้ง (Voluntary Disclosure) ก่อนถูกตรวจสอบ

⚠ ⚠️ ข้อควรระวัง

สรรพากรมีสิทธิ์ประเมินภาษีย้อนหลังได้ 5 ปี (กรณีทุจริต 10 ปี) แม้หลังจดเสร็จสิ้นการชำระบัญชีแล้ว

ผู้ชำระบัญชีที่จงใจปิดบังข้อมูลหรือทำบัญชีเท็จ อาจรับผิดส่วนตัวทางอาญา

ยิ่งรอนาน ดอกเบี้ยเงินเพิ่มและเบี้ยปรับยิ่งสะสม ควรเริ่มจัดการโดยเร็วที่สุด

สรุปและแนวทางปฏิบัติ

แม้ไม่มีบัญชีหรือเอกสารเหลืออยู่เลย การเลิกกิจการก็ยังทำได้ ขอเพียงยอมรับความจริง ดำเนินการตามขั้นตอนที่ถูกต้อง และไม่พยายามซ่อนหรือหลีกเลี่ยง Scholar Accounting ช่วยดูแลกระบวนการนี้ตั้งแต่การรวบรวมเอกสารทดแทน การยื่นภาษีย้อนหลัง จนถึงการยื่นจดเสร็จสิ้นที่ DBD

📋 กรณีศึกษา: บริษัทไม่ได้ทำบัญชี 5 ปี ยังเลิกได้อย่างไร

บริษัท ออริจินัล จำกัด ตั้งมา 8 ปี แต่ทำบัญชีเพียง 3 ปีแรก ปีที่ 4–8 ไม่ได้ทำเลย เจ้าของต้องการเลิกกิจการ

Scholar Accounting รวบรวม Statement ธนาคาร 5 ปีย้อนหลัง ขอสำเนา VAT จากสรรพากร และสร้างบัญชีย้อนหลังได้ 70%

ยื่น ภ.ง.ด.50 ย้อนหลัง 5 ปี ชำระภาษีรวม 85,000 บาท เงินเพิ่ม 38,000 บาท ค่าปรับ พ.ร.บ.บัญชี 30,000 บาท

รวมค่าใช้จ่ายทั้งหมด 153,000 บาท แต่บริษัทยื่นจดเสร็จสิ้นการชำระบัญชีได้สำเร็จ ไม่มีปัญหาตามมา

คำถามที่พบบ่อย (FAQ)

Q: DBD จะรับจดทะเบียนเลิกบริษัทที่ไม่เคยยื่นงบเลยได้ไหม?

A: ได้ DBD ไม่ได้ตรวจสอบงบการเงินก่อนรับจดทะเบียนเลิก แต่ต้องแนบงบการเงินชำระบัญชีเมื่อยื่นจดเสร็จสิ้น

Q: สรรพากรจะประเมินภาษีเท่าไหร่ถ้าไม่มีบัญชีเลย?

A: สรรพากรมีอำนาจประเมินภาษีตามที่เห็นสมควร โดยใช้ข้อมูล Bank Statement และหลักฐานอื่นที่มีอยู่

Q: ถ้ายอมรับโทษ พ.ร.บ.บัญชีแล้ว สรรพากรจะยกเว้นภาษีย้อนหลังไหม?

A: ไม่ได้ โทษตาม พ.ร.บ.บัญชีและภาษีย้อนหลังเป็นคนละเรื่อง ต้องจัดการแยกกันกับสองหน่วยงาน

Q: ถ้าเจ้าของไม่มีเงินพอชำระภาษีย้อนหลัง ทำอย่างไร?

A: สามารถขอผ่อนชำระกับสรรพากรได้ในบางกรณี หรืออาจต้องพิจารณากระบวนการล้มละลายหากหนี้สูงเกินไป

Q: ธนาคารให้สำเนา Statement ย้อนหลังกี่ปี?

A: โดยทั่วไปธนาคารเก็บข้อมูลย้อนหลัง 5–10 ปี สามารถขอได้แต่อาจมีค่าธรรมเนียม

Q: Scholar Accounting ช่วยฟื้นฟูบัญชีและเลิกกิจการโดยไม่มีเอกสารได้ไหม?

A: Scholar Accounting มีประสบการณ์ดูแลกรณีนี้โดยเฉพาะ ตั้งแต่รวบรวมเอกสารทดแทน สร้างบัญชีย้อนหลัง จนถึงยื่นจดเสร็จสิ้น

แหล่งอ้างอิงกฎหมาย

– จดทะเบียนเลิกบริษัท: จดทะเบียนเลิกกิจการ.com

– พ.ร.บ.การบัญชี พ.ศ.2543 — โทษปรับ

– กรมสรรพากร — ยื่นแบบย้อนหลัง: rd.go.th

– กรมพัฒนาธุรกิจการค้า: dbd.go.th